开首:健闻参议

创新药支付难,一直是我国生物医药发展的“老浩劫”问题。但从2024年年底初始,政策场地蓦然发生了变化,利好信号频传,支执创新药发展的音讯、重磅文献被密集放出,简直整个指向处理创新药的订价与支付难题。

这一次,创新药支付的主角变成了商保。

客岁底,丙类药品目次放出风声,激励药企、保司清贫眷注,业内热议丙类目次制定决议。本年2月,一份重磅文献《对于完善药品价钱造成机制的宗旨(征求宗旨稿)》传出,写明将由“医保部门、营业保障公司等相关方共同制定丙类目次”,保司将坐上谈判桌,与药企共同有贪图丙类药品的支付左券。

也即是说,临床价值大、在生命初期研发本钱尚未收回、价钱昂贵的创新药,有了商保这条新的说念路。不仅如斯,当年几年部分创新药在惠民保尝过的“甜头”,也将有望扩展至更等闲的营业健康险产物,推动商保对创新药支付的放量。

在丙类目次外,商保目次的制定也从头提上日程。2月19日,中国保障行业协会组织部分保障公司召开茶话会,酌量营业健康保障药品目次就业事宜。

3月5日,李强总理作政府就业论说,初次说起创新药目次,再度煽动了业内快活的神经。《2025年国务院政府就业论说》明确指出,“健全药品价钱造成机制,制定创新药目次,支执创新药发展。”

商保的地位极速高涨,背后有迹可循。

连年来,创新药研发和审批速率执续加速,中国创新药企越来越难以在支付智力极其有限的国内市集生计,不得不出走外洋。彭胀的行业与有限的国内市集支付智力之间的矛盾日益突显,亟需引入新的支付方,缓解国内创新药企的“渴意”。

就创新药械多元支付这一枢纽话题,2月27日,由中国东说念主寿再保障有限就业公司、上海镁信健康科技集团股份有限公司、波士顿参议公司和解编写,由南开大学—镁信健康精算科技实验室提供学术支执,共同酌量造成的《中国创新药械多元支付白皮书(2025)》(以下简称“《白皮书》”)崇敬发布。

《白皮书》指出,预估到2035年创新药械市集限制将达到1万亿元。若基本医保对创新药械支付的增速保执不变,到2035 年,若营业健康险对创新药械的支付占比达到44%,支付限制将跃升至4400亿元。

骨感的履行是,2024年商保对创新药械的支付占比不到10%,支付限制为124亿元。

在依靠基本医保的“单扶助”支付体系下,医保支付范例在事实上成了创新药的市集订价,不仅使国产创新药价钱偏低,利润率偏低,也大大戒指了国产药品出口外洋的订价,不利于永远创新参预和健康发展。

换句话说,创新药械领域若要保管当下市集限制扩大的节拍,亟需构建医保、商保“双扶助”支付体系。

将来十年时辰,商保对创新药械支付的限制能结束增长34倍吗?丙类目次、商保目次怎么促进商保对创新药械支付放量?医保、商保“双扶助”的支付体系究竟何时到来?

4400亿背后

我国创新药械发展亟需双扶助支付体系

药审改造十年,医保谈判五年,我国创重生物医药产业从荒凉走向焕发,渡过了高速成长的第一阶段。彭胀的行业与有限的国内市集支付智力之间的矛盾日益突显,亟需引入新的支付方,让营业健康险成为创新药械支付的另一根扶助。

《白皮书》数据显示,从东说念主均创新药开销金额(创新药市集限制/东说念主口数)来看,我国2023年东说念主均创新药开销为20好意思元/东说念主,而好意思国、欧洲三国、日本的东说念主均创新药开销分别为1766好意思元/东说念主、430好意思元/东说念主和367好意思元/东说念主。

按照创重生物医药产业的发展势头,到2035年创新药械市集限制将达到1万亿元。不问可知,依赖于传统的单一购买方,靠医保基金全面遮盖创新药开销是不履行的。

一方面,跟着创重生物医药产业发展,创新药研发和上市执续提速。2023年,我国创新药新药上市请求受理量达132件,是2017年的6倍,代表顶尖研发水平的1类创新药获批数目也从2018年的不及10种增长至2024年的46种。

图片来自视觉中国

图片来自视觉中国

另一方面,医保基金进入紧均衡,筹资增长有限。多位业内东说念主士亦有共鸣,现时国谈纳入新药的速率是不可能永远维系的,创新药械的最大策略购买方承压,更加难以靠单一支付方相沿产业发展。

依靠基本医保的“单扶助”支付体系下,医保支付范例在事实上成了创新药的市集订价,这亦然我国创新药价钱成为全球“凹地”的根源。

以PD-1药物为例,百济、君实、信达、恒瑞等主要国产厂家的部分药品年养息用度约为5000~6000好意思元/年,而入口药品可瑞达和欧狄沃的用度高达国产PD-1的13~17倍。国产创新药价钱偏低,径直导致我国创新药企业利润率偏低,也大大戒指了国产药品出口外洋的订价,不利于永远创新参预和健康发展。

目前,我国创新药械领域仍以医保基金支付和个东说念主自付为主。2024年医保基金支付约710亿元,占比44%;个东说念主现款支付约786亿元,占比49%;营业健康险开销约124亿元,占比7.7%。

数字背后的枢纽是,现存支付体系亟需处理两大问题:一是个东说念主自付占比过高,二是营业健康险支付占比过低。

《白皮书》瞻望数据显示,到2035 年,创新药械领域营业健康险对创新药械的支付占比达到44%,也即是说,创重生物医药产业的发展,需要营业健康险对创新药械的支付约为4400亿元,格外于目前的35倍。

要思根除现时创新药械发展的制约,设立医保、商保“双扶助”的支付体系是医药支付变革的必经之路。尤其对于临床价值大、处于生命初期、研发本钱尚未回收的创新药械,营业健康险应成为其最主要的支付方。

惠民保力量有限

营业健康险里面需多元化发展

动作创新药将来可依靠的支付方——营业健康险,细剖起来,在时下商保大类里,里面尚存在着一些结构性的不及。

《白皮书》显示,2024年,我国营业健康险针对创新药械的总赔付额约为124亿元,仅占创新药市集限制的7.7%。其中,重疾险占比47%;百万医疗险占比22%;惠民保则有些“雷声大雨点小”,仅占15%;企业补充医疗险和带病体特病特药保障各占据8%的份额;高端医疗系仅占1%。

动作目前最受眷注、也最老到、最特别的营业健康险——惠民保——其针对创新药械赔付仅占营业健康险针对的15%,这似乎有些出乎料思。

惠民保虽远程开拓特药就业,但当下显然受制于筹资限制。《白皮书》显示,2024年,惠民保保费限制预估为160亿元,远低于其他几款营业健康险,同期它又远程扩大特药目次,这就导致惠民保针对创新药械的赔付,要么门槛极高,要么天花板极低。

以CAR-T为例,各地惠民保产物往往宣传能为使用CAR-T的患者提供30万~50万的赔付金额,“但一朝确切发生赔付,第二年就会同样待遇,比如从30万镌汰到15万”,一位行业东说念主士默示,“惠民保瞎想方预估当年莫得使用CAR-T的患者,才敢把它列入目次”。

反应到数字上,2024年各地惠民保对创新药的总支付金额预估为18亿元,较2023年增长17%。此前一年,这一数字是65%,惠民保对创新药械的支执已进入自由发展阶段。此外,惠民保的特药目次阑珊动态同样机制,不少一经进入医保的药品还在目次中。2024年各地惠民保共有299个肿瘤药,其中跨越40%为医保药品,萧瑟病药品同样如斯。况且,惠民保更侧重肿瘤和萧瑟病用药,对慢病相关的创新药械波及较少。

但市集必须承认,动作可及性最佳的营业健康险,惠民保充分施展了“普惠、共济”的作用。

只不外跟着创新药械的发展,陆续只是依靠惠民保的支付果决不及以处理高支付需求,市集亟需更多类型的营业健康险发展壮大,这就包括了百万医疗险、重疾险、带病体保障等这些的确的市集化营业健康险。

目前市集上的多种营业健康险产物,正呈现启航展更增多元、筹资更加老到、产物更加丰富的特色。折射到支付上,能给创新药械市集带去信心。

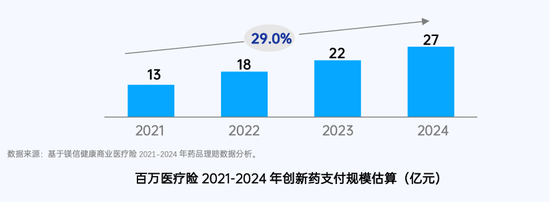

百万医疗险就像“PLUS”版的惠民保。尤其是近两年来,百万医疗险药品目次渐渐放宽,保障范围执续扩大。《白皮书》显示,自2023岁首始,特药就业渐渐成为百万医疗险的标配,跨越70%的主流产物皆将创新药械动作主体就业的一部分。这些主流产物包含的肿瘤药大多跨越200种。

百万医疗险的赔付也飞速增长,2024年百万医疗险对创新药械支付金额为27亿元,较上年增长24%。2021年到2024年间,其复合增长率更达到了29%。动作在费率和可及性上均衡最佳的营业健康险,百万医疗险将来将在创新药支付施展更大作用。

重疾险则像一个老到的“老年老”。据预计,2024年重疾险保费收入约4600亿元,占整个营业健康险收入的47%。相对应的是,重疾险也孝顺了营业健康险对创新药械赔付的近一半额度,金额跨越58亿元。它遴荐一次性定额现款给付的神色,盘曲栽植了患者对创新药械的支付智力。

至于企业补充医疗保障,天然总保费限制接近1500亿元,但赔付筹划于门急诊。对于创新药械,这类产物目前尚阑珊遮盖。只是,保费限制和对带病体友好这两个特征,使得东说念主们对其充满期待,它的支付后劲有待开发。

高端医疗险则是另一种逻辑,遮盖东说念主群窄,更注目服务质料和用户体验,其用于赔付创新药械的风险本钱比例与其他险种比拟较小,将来对创新药械的支付后劲有限。

在上述传统健康险除外,还有带病体保障,它并非新兴事物。此前就有慢病险、专病复发险等,但这类风险属于极小概率事件,并不成处理目下的支付难题。

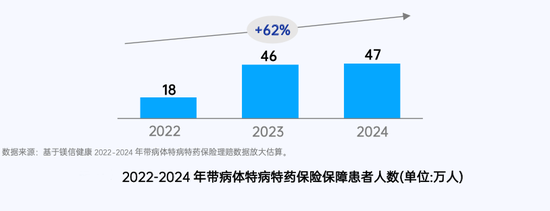

连年来,市集还发展出由保司与药企协作的带病体特病特药保障,它也被称为“创新支付”。

带病体特病特药保障处理了商保一直以来为东说念主诟病的点——只保健康东说念主,这亦然营业健康险发展安宁的根蒂关键。这种保障挑升针对患者瞎想,它的纳入神色、决议瞎想算为生动,弥补传统商保的东说念主群及创新药械的保障“盲区”。它有两种模式,一是疗效保障险,另一类则是基于特定用药需求瞎想的保障,这两种模式均需要TPA与保司协作开发遮盖带病体的团体保障,连气儿药企,构建一个由保司、患者和药企风险共担的理赔资金池。

从数字来看,2024 年,带病体特病特药保障支付限制约 9.6 亿元,近 3 年复合增长率为 32%。脱险患者数目约 47 万,近 3 年复合增长率致使达到 62%。这种独具上风、侧重“广遮盖”的新商保步地,将来必将施展更紧要的支付作用。

天然目前营业健康险仍存在惠民保力量有限、重疾险占比过高等结构性弱势,但百万医疗险、带病体特病特药保障一经展线路纷乱的发展后劲和增长速率。

营业健康险里面需要执续多元化发展,诈欺不同保障的特色,骄慢不同东说念主群需要,如斯到2035年,营业健康险能擎起创新药械最紧要支付方的大旗。

丙类目次与商保目次双轨并行

重构创新药支付新体系

回到当下,天然我国营业健康险总赔付额暂时仅占创新药市集限制的7.7%,但各方一经初始青睐起商保的作用。

2024年下半年以来,国度医保局通常发声,饱读吹营业健康险施展作用,成为东说念主民健康的新支付方。在绽放个帐、数据分享、推动“医保+商保”一站式结算除外,医保部门还淡薄开荒丙类目次。

“丙类目次主要聚焦创新进度很高,临床价值纷乱,患者获益权贵,然而因为超出医保基本的功能定位,暂时还无法纳入基本医保药品目次的药品。”国度医保局医药服务赓续司司长黄心宇说。

此前,我国造成了基本医保占据统统主导地位的医疗用度支付结构,商保发展永远受医保保障的挤压。如今,基本医保渐渐明确本人领域,收起羽翼,放下简直包揽一切的“行家长”变装,让出更多空间,领域不清的镣铐正在得以摒除。

丙类目次的出现予以创新药企新的但愿。

凭证目前业内流传的音讯,由商保支付的丙类目次,不仅领有更大的价钱空间,还像高考填报志愿一样,予以药企在医保目次除外的一个新的契机。一位创新药企东说念主士难掩快活,“有丙类目次出台,咱们细目是要进的。”

在医保部门的设思中,丙类目次主要针对惠民保,同期也饱读吹其他营业健康险使用丙类目次。只是,范围仅包含二三十种药品的丙类目次大要并不成骄慢整个商保的需要,粗拙例如来说,凭证行业共鸣,惠民保和高端医疗险的药品目次光显应该有所辨认。就像支执创新药发展,需要多元化商保支付一样,药品目次也需多元。

在这种布景下,由保障行业牵头的商保目次再度被拿起。

2025年2月,中国保障行业协会组织部分保障公司召开茶话会,积极酌量营业健康保障药品目次就业事宜,推动行业营业健康保障药品目次体系开荒。据媒体报说念,有十几家保障公司参与了茶话会,保障行业协会正在组织就业构成员与药企进行谈判,推动目次的制定。本年上半年可能会有目次雏形,年底可能会有示范条件发布。

业界觉得,商保目次可能会凭证保障范围的大小分红多档,丙类目次可能会是其中一档。也即是说,保司凭证参保东说念主群对创新药的需求进度和药物价钱等进行分档,基础档遮盖全球急需、价钱合适的创新药械,并以此递加,直至最高等药品目次,可能遮盖境表里整个前沿的创新药械。

不仅如斯,商保目次也不错内嵌进商保多头绪产物瞎想中,也即是说基础档的商保目次适用于惠民保,略高一档的适用于百万医疗险,并依此类推。如斯瞎想的商保目次,能明确各头绪商保的界限,有助于参保东说念主群凭证本人需要弃取不同的商保产物,推动营业健康险的多元化发展,以期擎起创新药械最紧要支付方的大旗。

于药企而言,支付体系的翻新也正在重构准入逻辑。从当年依赖医保谈判的“单一战场”,到2025年将全面进入“丙类目次基础保障+商保目次分层遮盖”的双轨准入时间。这意味着,药企也将要设立立体化的准入策略。

丙类目次也好、多头绪商保产物也罢,回到最先的起初,营业健康险发展的根蒂能源在于全球,药企、保司需要摸清全球到底需要什么?

永久以来,营业健康险赔付率大宗不及四成,使全球对商保并不信任,生病之前买保障的逻辑在我国一直莫得真切东说念主心。

如今,从产物端看,惠民保、带病体保障等产物的热卖,正印证了不戒指健康现象的保障产物更合乎老庶民的需要。行业内曾通过大限制的互联网调研发现,各人对于带病体保障的需求利害,并推崇出了明确的投保意愿。带病体保障应是保司开发的重心场所,“带病体特病特药保障”面向特定患病群体,通过与药企的协作,探索患者、药企及保司共担风险的支付模式,为患者提供更具针对性的用药保障,增强带病体患者对于特定创新药械的使用信心,收缩患者的背负。

产物创新是撬动需求的第一步,商保增加眩惑力的的枢纽,还在于服务闭环的构建。骄慢老庶民对可靠、品性的医疗服务的需求,亦然完善健康保障的紧要一环。

在服务端,行业能不成构建与商保产物相匹配的医疗服务生态?例如,买通三甲病院服务积聚,构建商保医师积聚,使用户能够快速对接巨擘医师资源,处理“挂号难、名医少”的痛点;在支付体验上,例如对高值特药(如肿瘤靶向药)实践“免垫付+直结药房”特药直付模式,将理赔周期从30天压缩至及时结算,并延长至送药上门、就近输注等场景化服务。这一切,大要皆需要一个平台级的处理决议。

跟着“医保+商保“双支付系统的顶层瞎想迟缓落地,这一困局或将迎来转机。

要是能冲突支付的瓶颈,中国创新药械的爆发式增长将的确改造为老庶民简之如走的医疗福利,不仅缓解“救命药贵”的民生痛点,也将重构“研发-支付-可及”的全产业链生态。那既是深化医改的枢纽冲突口,也将是中国医药产业高质料发展的必经之路。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

就业裁剪:曹睿潼